Incentivos tributarios a la inversión en I+D para empresas chilenas innovadoras

- 24 junio 2020

- Artículos

Es de conocimiento la relación directa que existe entre los niveles de inversión destinada a I+D y el desarrollo y crecimiento de los países. El reforzamiento de las bases científicas y tecnológicas de la industria no solo influye en los niveles de competitividad, sino también en el objetivo critico de crecimiento económico y aumento de productividad sustentable en el tiempo.

Dicho lo anterior, es a todas luces imperativo fomentar las actividades de investigación, especialmente estimulando en el ámbito privado, las empresas, incluidas las pequeñas y medianas (PYME), en su labor de investigación y desarrollo tecnológico.

Es entonces un muy buen momento para recordar la Ley Nº 20.241, que estableció un Incentivo Tributario a la Inversión Privada en Investigación y Desarrollo (“Ley”) publicada en el Diario Oficial el 19 de enero de 2008.

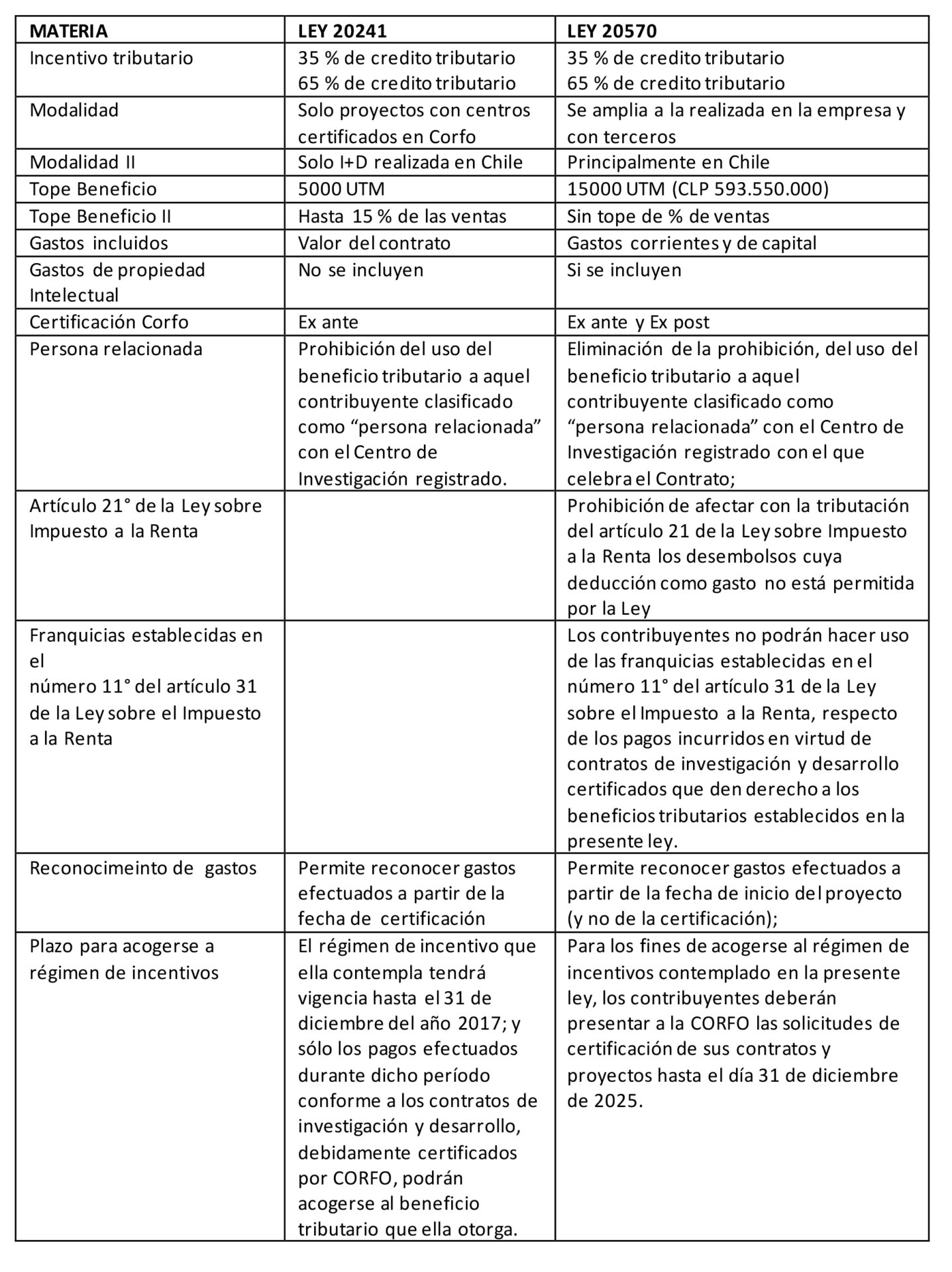

Esta Ley contempla un incentivo para la inversión privada en investigación y desarrollo científico y tecnológico. Efectivamente, de conformidad a la norma citada el incentivo tributario se le otorga al contribuyente que celebre un Contrato de Investigación y Desarrollo con un Centro de Investigación que esté registrado por la CORFO. El contrato debe ser certificado por esta entidad e implicar la entrega de un monto mínimo de 100 UTM al Centro de Investigación para desarrollar la actividad de Investigación y Desarrollo contratada.

Una vez otorgada la certificación del contrato, el contribuyente puede utilizar el beneficio tributario, que consiste en la utilización como crédito contra su impuesto de primera categoría de la Ley de Impuesto a la Renta, de una parte de la inversión realizada (para financiar una actividad de Investigación y Desarrollo en un Centro de Investigación). El crédito alcanza un monto igual al 35% del valor de la inversión, siempre y cuando dicho monto no exceda las 5.000 UTM, y no represente un valor superior al 15% del Ingreso Bruto Anual del contribuyente. Además, se permite al contribuyente descontar de la Renta Líquida, como gasto, un monto igual al porcentaje de la inversión que no haya sido utilizado como crédito; es decir, un monto mínimo equivalente al 65% de la inversión realizada. El porcentaje de la inversión descontada como gasto aumentará en la medida en que disminuya el porcentaje de la inversión que puede ser utilizado como crédito contra el impuesto de primera categoría. La Ley también se encargaba de definir al al potencial beneficiado tributario.

Sin lugar a dudas, este incentivo fiscal resulta una herramienta muy interesante, sin perjuicio de ello, si bien el objetivo buscado era concordante con los estándares y práctica internacional en esta materia, la forma de concretarlo podía ser mejorada. La consecuencia de dichas falencias era simplemente un número muy limitado de solicitudes de certificación por parte de los contribuyentes.

Es así como el 4 de enero de 2011, el presidente de la República envió, mediante el mensaje Nº 575-358, un proyecto de ley (“Proyecto”) a la Cámara de Diputados para modificar la Ley, proyecto que finalmente se aprobó. Así, la Ley No 20.570 publicada en el Diario Oficial de la República de Chile con fecha 6 de marzo de 2012, y vigente desde el 7 de septiembre de 2012 (en adelante la “Nueva Ley”), modifica la normativa incorporando una serie de disposiciones que, indudablemente, significaron cambios que resultaron un avance muy importante hacia el ansiado objetivo de aumentar los niveles de participación de las empresas en actividades de investigación y desarrollo.

Dicho lo anterior y considerando la situación por la que nuestro país está pasando, es un buen momento para evocar y reconocer los beneficios de la Nueva Ley. En efecto, si bien hay varios cambios que destacaremos a continuación, debemos señalar que ésta estimula la inversión en I+D contribuyendo en forma más efectiva al mejorar la capacidad competitiva de las empresas chilenas estableciendo el incentivo tributario que permite a estas entidades rebajar, vía impuestos, un 35% de los recursos destinados a I+D realizada, ya sea con sus propias capacidades y/o con el apoyo de terceros, esta primera alternativa se identifica como “Proyecto Intramuros”, así como también las contratadas en un 100% a algún centro de investigación que se encuentre inscrito en el Registro de Centros para la realización de actividades de Investigación o desarrollo administrado por la Corporación de Fomento a la producción (“Corfo”) esta segunda opción se denomina “Contrato Extramuros”.

En efecto, estamos en el delicado ámbito de la Investigación y el Desarrollo experimental, ambos conceptos definidos en la Nueva Ley. Por lo mismo, la posibilidad para el beneficiario de optar por un Proyecto Intramuros, definido precedentemente, le permite confiar la compleja labor de I+D a centros de investigación que forman parte de su misma empresa u optar por terceros que también han sido debidamente seleccionados, ya que cumplen los requerimientos científicos – técnicos y además gozan de su confianza, pero por alguna razón no forman parte del Registro de Centros para la realización de actividades de Investigación o desarrollo administrado por “Corfo”.

Además de la modificación ya señalada nos permitimos mencionar otros cambios incorporados de la nueva Ley que implican novedades que estimulan, sin duda, la utilización de la I+D como eje de estrategias de innovación y negocios:

Así, el incentivo en análisis resulta una herramienta interesante, pero debemos recalcar que su atractivo no se limita al beneficio tributario descrito, además se presenta como una instrumento que indudablemente estimula la asociatividad entre contribuyentes y los centros de investigación o personas jurídicas patrocinantes , logrando con este procedimiento la anhelada sinergia entre todos los actores principales e insustituibles para el desarrollo del triángulo del conocimiento (investigación, educación e innovación) lo que en definitiva permitirá el codiciado resultado de una economía basada en el conocimiento, dinámica y competitiva, lo que, en lenguaje de interés para los contribuyentes, significa mayor competitividad real y sostenible en el tiempo, es decir, un mejor negocio para todos.

Finalmente, considerando nuestra experticia no podemos dejar de destacar el que se haya considerado los gastos de propiedad intelectual en la Nueva Ley, lo que significa un reconocimiento más de la necesidad de su consideración y la importancia de su protección, atendidas las características particulares del proyecto.

Si bien ahora estamos recordando este beneficio, la siguiente etapa dependerá de los potenciales beneficiarios: invertir en I+D y proteger los resultados al alero de este incentivo.

Denominación de origen e Indicación Geográfica como diferenciador de productos en España y LATAM

MULTINACIONALES / 2 Dic 2021