Probablemente el cambio más conocido que nos trae la Nueva Ley de Patentes es el que establece como único sistema para la concesión de patentes en España, el examen previo de novedad y actividad inventiva.(1) Evidentemente este cambio acarreará a su vez modificaciones en el sistema de tasas actual a los que hay que sumar otros relacionados que presentamos en el presente artículo.

Cuatro son las preguntas que más nos plantean en este sentido sobre la Nueva Ley de Patentes:

1- ¿Cuál es la nueva estructura de tasas que establece el procedimiento ahora único de concesión?

2- ¿Cuáles serán las tasas que entrarán en vigor el 1 de abril de 2017?

3- ¿Qué bonificaciones, devoluciones, exoneraciones, reembolsos, reducciones… específicas establece la nueva ley?

4- ¿Hay alguna modificación en los periodos de pago?

1.- ¿Cuál es la nueva estructura de tasas que establece el procedimiento ahora único de concesión?

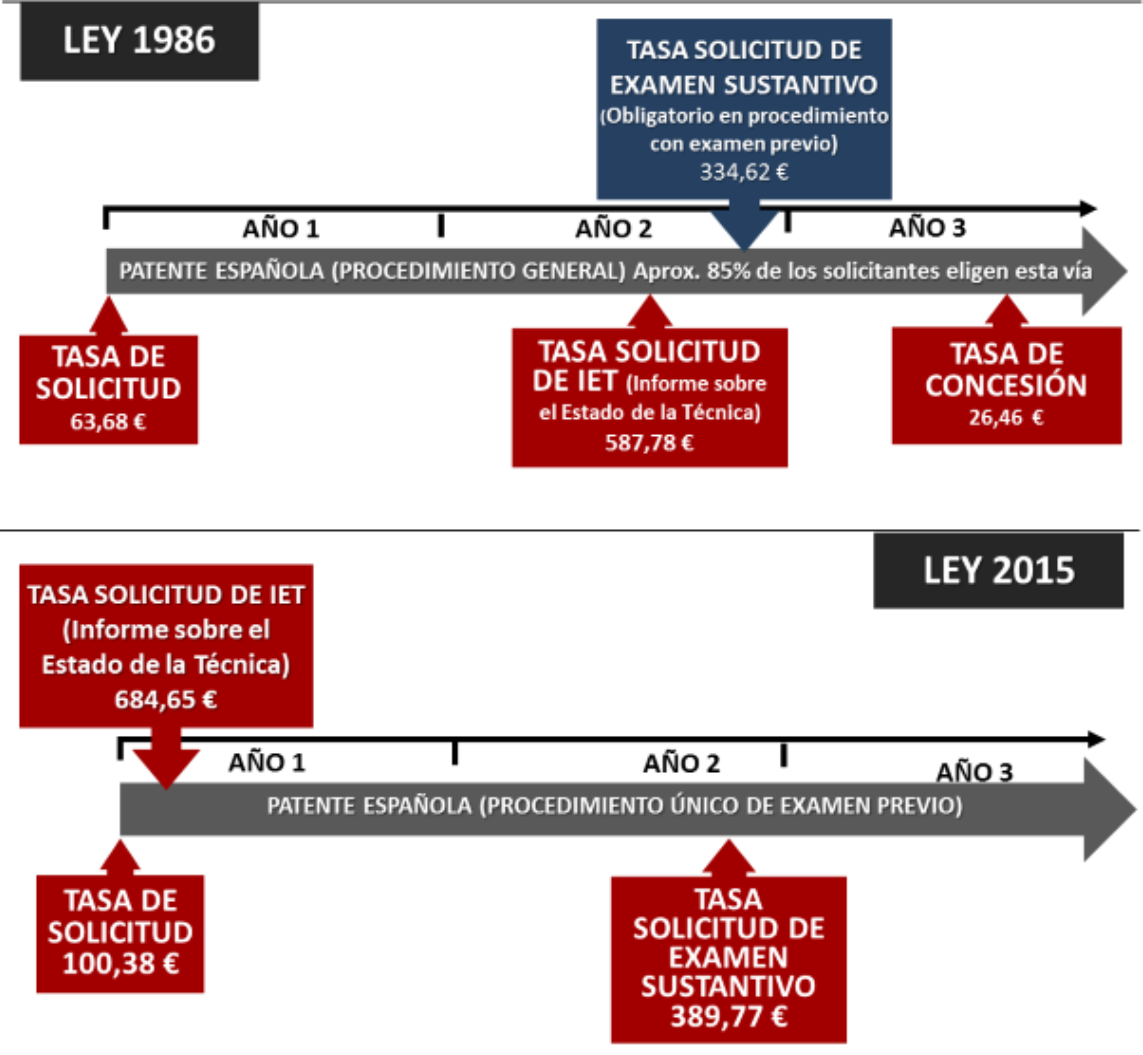

Si comparamos el procedimiento de concesión ahora único (que se correspondía con el antiguo de examen previo) con el antiguo procedimiento general (hoy utilizado en casi el 85% de las tramitaciones), destacamos tres cambios desde el punto de vista de las tasas, que podemos apreciar en el esquema abajo indicado:

- Ahora el examen previo sustantivo se convierte en obligatorio.

- El pago del Informe sobre el Estado de la Técnica se hace junto con la solicitud, lo que supone adelantar las tasas pagadas a esta fase de la tramitación.

- Desaparece la tasa de concesión.

Es importante recordar que es la solicitud de cada procedimiento, por lo tanto el de la vida de cada Patente o Modelo de Utilidad, la que marcará qué ley le es aplicable, (2) sólo siendo aplicable la Nueva Ley sobre procedimientos solicitados bajo la antigua para lo que indica la Disposición transitoria segunda de la Nueva Ley. (3)

2.- ¿Cuáles serán las tasas que entrarán en vigor el 1 de abril de 2017?

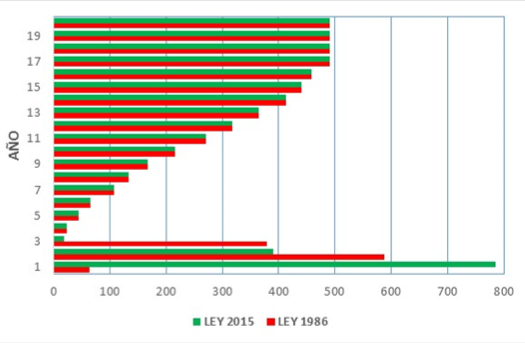

Como indica el artículo 182 de la ley “1. Las bases y tipos de gravamen de las tasas … serán las que figuran en el anexo de la presente Ley”, podemos apreciar de la lectura del mismo que, en términos generales, las tasas de tramitación y concesión experimentan una subida de un 73,29% (si comparamos con el procedimiento general de concesión antiguo) y de un 16,03% (si comparamos con el procedimiento de examen previo antiguo, que es el que más se parece al procedimiento que establece la Nueva Ley). No obstante, las tasas de mantenimiento se verán reducidas en una media de un -1% (4) .

Comparativa de tasas a pagar en cada uno de los 20 años de vida de la patente Ley 1986 vs Ley 2015 (no incluye proceso CCP)

Igualmente, la Disposición transitoria tercera de la ley señala que “Las bases y tipos de gravamen de las tasas … serán las vigentes en el momento de presentarse la solicitud o de solicitarse el servicio, prestación o actividad administrativa de que se trate”. El mismo criterio se aplica a las solicitudes o prórrogas de los certificados complementarios de protección (5) y a las reducciones de tasas señaladas en la ley (6) .

3.- ¿Qué bonificaciones, devoluciones, exoneraciones, reembolsos, reducciones… específicas establece la Nueva Ley?

Señalar que la Nueva Ley recoge toda una lista de bonificaciones, devoluciones, exoneraciones, reembolsos y reducciones que es interesante conocer, ya que, en algunos casos, suponen descuentos importantes en las tasas que establece la OEPM (7). Así, la Nueva Ley recoge:

Reembolsos:

- Cuando al solicitar una patente o modelo de utilidad se desiste o se deniega ésta sin haberse iniciado el servicio por parte de la OEPM (7), se rembolsarán las tasas pagadas a salvo de las de solicitud.

- Cuando el Informe sobre el Estado de la Técnica o el examen sustantivo pueda basarse en un informe de búsqueda Internacional realizado por la OEPM, caso muy frecuente cuando, reivindicando una patente española, se solicita una patente PCT. El reembolso oscilará entre el 25% y el 100% de las tasas pagadas en función del alcance del informe (9) .

Devoluciones: Cuando un recurso sea totalmente estimado y debido a razones jurídicas indebidamente apreciadas antes por la OEPM (10), se reembolsará la totalidad de la tasa pagada.

Exoneraciones: En el pago de las dos primeras anualidades al pagar la tasa de solicitud (11) .

Reducciones:

- A los emprendedores que tengan la consideración de persona física o pequeña y mediana empresa (PYME) (12) , se les aplicará una reducción del 50% en todos los procesos obligatorios de una patente española o modelo de utilidad hasta la quinta anualidad.

- A las solicitudes o escritos presentados por medios electrónicos, se les aplicará una reducción de un 15% (13) .

- El ofrecimiento de licencias de pleno derecho, permite reducir un 50% el importe de las anualidades(14), debiéndose devolver lo reducido cuando se retire este ofrecimiento.

Bonificaciones: A las universidades públicas (15) se les aplicará la bonificación del 50% en el importe de las tasas abonadas para la obtención y mantenimiento de una patente española o modelo de utilidad. De hecho, el 50% restante les podrá ser devuelto si demuestran una explotación económica real y efectiva (16). Aunque la OEPM aún no ha especificado cómo se debe realizar esta demostración (17), esta explotación tiene una fecha máxima para llevarse a cabo y normalmente será hasta los tres años desde la concesión de la patente o modelo de utilidad.

Se anota la eliminación de las exenciones y reducciones que, hasta la fecha de entrada en vigor de la nueva Ley, pudieran existir, a salvo de las recogidas en ésta o que pudieran entrar en vigor en virtud de tratados internacionales (18).

4.- ¿Hay alguna modificación en los periodos de pago?

La nueva ley no incluye ninguna novedad relevante sobre los periodos de pago en cuanto a las tasas se refiere, aunque sí que recoge la diferente normativa que desde 1986 se ha producido, destacando la incidencia del Tratado sobre el Derecho de Patentes (PLT), en vigor desde el 6 de noviembre de 2013.

De entre todos, destacamos las siguientes “flexibilidades” en los periodos de pago:

- El pago de las anualidades, hasta 6 meses tras haberse vencido el plazo, con un recargo de un 25% o 50% (19) .

- El pago de las tasas de solicitud y del Informe sobre el Estado de la Técnica puede realizarse tras la presentación, en el plazo que establezca la OEPM para subsanar este defecto (20).

- La petición del examen sustantivo se puede solicitar desde el momento del depósito de la solicitud hasta que transcurra el plazo de tres meses, contados desde la publicación del informe sobre el estado de la técnica (21).

- El solicitante siempre podrá solicitar una prórroga de dos meses en los plazos establecidos por la OEPM (22). Ésta es una de las principales aportaciones del PLT.

- No obstante, si el solicitante no hubiera podido cumplir un plazo en alguno de los procedimientos previstos en esta Ley y si demuestra toda la diligencia requerida por las circunstancias (23), podrá pedir un restablecimiento de derechos. Mas debe realizarlo hasta dos meses contados a partir del cese del impedimento o hasta doce meses contados a partir de la fecha de expiración del trámite omitido (24).

- Otras, como las que recoge el artículo 109 referido a la caducidad por falta de pago en tiempo oportuno de una anualidad (25).

Nuestra recomendación ante este nuevo escenario, que además recoge un amplio abanico casos particulares, es realizar una revisión de la política, estrategia y procesos internos de tramitación de patentes de cada entidad, a fin de adaptarse a la nueva normativa que estará plenamente vigente el 1 de abril de 2017, y especialmente en el caso de las universidades públicas españolas que, en el área de las tasas, se encontrarán con un escenario muy distinto al que les ofrecía la Antigua Ley. Pero este proceso de revisión también debe permitir aprovechar las múltiples posibilidades que la Nueva Ley ofrece.

ANEXO

1) – A salvo de aquellas patentes que provienen de una Patente Europea concedida donde sólo se precisa su validación.

(2) – Disposición transitoria primera. Régimen transitorio de los procedimientos.

1. Los procedimientos administrativos previstos en esta Ley e iniciados con anterioridad a su entrada en vigor serán tramitados y resueltos conforme a la normativa legal vigente en la fecha de la presentación de las correspondientes solicitudes.

2. A estos efectos, en las solicitudes originadas por división, cambio de modalidad o transformación de una solicitud, se considerará que su fecha de presentación es la fecha de presentación de la solicitud originaria.

(3) – Disposición transitoria segunda. Normativa aplicable a los títulos de protección de las invenciones concedidos conforme a la legislación anterior.

A los títulos de protección de las invenciones solicitadas bajo la vigencia de la Ley 11/1986, de 20 de marzo, de Patentes les serán de aplicación las disposiciones contenidas en los títulos y capítulos de la presente Ley que se enuncian a continuación:

1.º Capítulo V del Título V «Disposiciones comunes a todos los procedimientos y a la información de los terceros» en la medida en que dichos procedimientos se refieran a actuaciones posteriores a la concesión del título.

2.º Título VI, «Efectos de la patente y de la solicitud de patente»; Título VII, «Acciones por violación del derecho de patente»; Título VIII, «La solicitud de la patente y la patente como objetos de derecho de propiedad»; Título IX, «Obligación de explotar y licencias obligatorias»; Título X, «Nulidad, revocación y caducidad de la patente»; Título XII, «Jurisdicción y normas procesales»; Título XIV, «Aplicación de los Convenios Internacionales».

3.º Capítulo III del Título XIII «Efectos de la concesión» con excepción de las causas de nulidad a las que se refiere el artículo 149.1.a) que serán las previstas en el artículo 153.1.a) de la Ley 11/1986, de 20 de marzo, de Patentes.

(4) – Recordar que este mismo artículo 182 indica que” Las cuantías que figuran en dicho anexo experimentarán la actualización que en su caso se establezca mediante Ley ordinaria o en la correspondiente Ley de Presupuestos Generales del Estado para las tasas en general”. En este sentido debemos anotar que para 2017, para las tasas vigentes hasta el 31 de marzo de 2017, no prevemos cambios en las tasas actualmente en vigor a tenor de lo dispuesto en los Presupuestos Generales del Estado (PGE) para 2016 que con cierta probabilidad se prorroguen para 2017 o, en caso que se aprobaran unos distintos, se mantenga la evolución que se marcó en los PGE de 2016.

(5) – 5. Las tasas de solicitud y mantenimiento de los certificados complementarios de protección serán las vigentes en el momento de solicitarse el certificado o la prórroga del mismo.

(6) – 3. La reducción de tasas prevista en el artículo 186.1 se aplicará a las solicitudes de patentes y modelos de utilidad presentadas con posterioridad a la entrada en vigor de la presente Ley.

El apartado 3 del artículo 186 se aplicará a las solicitudes presentadas con posterioridad a la entrada en vigor de la presente Ley.

(7) – Artículo 183. Reembolso de las tasas.

1. En el caso de que la solicitud de patente o de otro título de protección previsto en esta Ley sea retirada, se tenga por desistida o sea denegada antes de iniciarse la prestación, servicio o actividad administrativa correspondiente, se devolverán al peticionario las tasas respectivamente abonadas por estos conceptos, con excepción de la tasa de solicitud.

(8) – Artículo 183. Reembolso de las tasas.

2. Cuando el informe sobre el estado de la técnica pueda basarse parcial o totalmente en el informe de búsqueda internacional realizado en aplicación del Tratado de Cooperación en Materia de Patentes se reembolsará al solicitante el 25 por ciento, el 50 por ciento, el 75 por ciento o el 100 por ciento de la tasa, en función del alcance de dicho informe.

3. Cuando el examen sustantivo pueda basarse parcial o totalmente en el informe de examen preliminar internacional realizado por la Administración Encargada del Examen Preliminar internacional competente, se reembolsará al solicitante el 25 por ciento, el 50 por ciento, el 75 por ciento o el 100 por ciento de dicha tasa, en función del alcance de dicho informe.

(9) – Es interesante matizar este procedimiento con la instrucción de la directora de la OEPM de 5 de diciembre de 2012 actualmente en vigor sobre la aplicación de los artículos 33.5 y 6, y 39.3 de la Ley 11/1986, donde cabe destacar que, a grosso modo, no será necesario pedir el Informe sobre el Estado de la Técnica en una patente nacional cuando se haya obtenido ya el Informe Internacional de Búsqueda emitido por la OEPM de una PCT prioridad de ésta, lo mismo aplica a la solicitud del examen sustantivo.

(10) – Artículo 183. Reembolso de las tasas.

4. La interposición de un recurso dará lugar al pago de la tasa de recurso. No procederá la devolución de la tasa, salvo cuando el recurso fuera totalmente estimado al acogerse razones jurídicas indebidamente apreciadas en la resolución recurrida que fueran imputables a la Oficina Española de Patentes y Marcas. La devolución de la tasa deberá ser solicitada al interponerse el recurso y será acordada en la resolución del mismo.

(11) – Artículo 184. Anualidades y tasa de mantenimiento.

4. La tasa que debe abonarse por la presentación de la solicitud de patente o del modelo de utilidad exonera del pago de las dos primeras anualidades.

(12) – Artículo 186. Reducción de tasas.

1. Los emprendedores que, teniendo la consideración de persona física o pequeña y mediana empresa (PYME), deseen obtener la protección de una invención mediante patente nacional o modelo de utilidad podrán solicitar que le sea concedida, satisfaciendo el 50 por ciento de las tasas establecidas en concepto de solicitud, las anualidades tercera, cuarta y quinta, y en el caso de las patentes nacionales, de petición de informe sobre el estado de la técnica y de examen sustantivo.

Para ello se deberá presentar, junto a la solicitud de patente nacional o modelo de utilidad, la petición de reducción de tasas y acreditar, con la documentación que se exija reglamentariamente, que se ajustan a la definición de emprendedor de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización así como a la definición de pequeña y mediana empresa (PYME) adoptada por la Recomendación 2003/361/CE, de la Comisión Europea, de 6 de mayo, sobre la definición de microempresas, pequeñas y medianas empresas o a la que, en caso de modificación o sustitución de la misma, sea aplicable en el momento de presentarse la solicitud.

Ley 14/2013 PREÁMBULO “El concepto de emprendedor se define de forma amplia, como aquellas personas, independientemente de su condición de persona física o jurídica, que van a desarrollar o están desarrollando una actividad económica productiva.” No hay una definición exhaustiva de emprendedor, deberemos esperar a ver la aplicación práctica que sobre este tema realiza la OEPM, abriéndose múltiples preguntas: ¿sólo emprendedores españoles? ¿Se extenderá esta reducción cuando actúen en cotitularidad con otra entidad? ¿Será un plus el tener el sello de Pyme Innovadora?… probablemente sí, pero, como hemos indicado, debemos esperar a ver la aplicación práctica que sobre este tema realiza la OEPM.

Recomendación 2003/361/CE: Artículo 2 Los efectivos y límites financieros que definen las categorías de empresas. “…empresas que ocupan a menos de 250 personas y cuyo volumen de negocios anual no excede de 50 millones de euros o cuyo balance general anual no excede de 43 millones de euros.”

(13) – Artículo 186. Reducción de tasas.

2. Las solicitudes o escritos presentados por medios electrónicos tendrán una reducción de un 15 por ciento en el importe de las tasas a las que estén sujetas dichas solicitudes y escritos, si los mismos son presentados y las tasas son abonadas previa o simultáneamente por dichos medios técnicos.

(14) – Artículo 88. Ofrecimiento de licencias de pleno derecho.

1. Si el titular de la patente hace un ofrecimiento de licencias de pleno derecho, declarando por escrito a la Oficina Española de Patentes y Marcas que está dispuesto a autorizar la utilización de la invención a cualquier interesado, en calidad de licenciatario, se reducirá a la mitad el importe de las tasas anuales que devengue la patente después de recibida la declaración. Cuando se produzca un cambio total de la titularidad de la patente como consecuencia del ejercicio de la acción judicial prevista en el artículo 12, el ofrecimiento se considerará que ha sido retirado al inscribirse al nuevo titular en el Registro de Patentes. La Oficina Española de Patentes y Marcas inscribirá en el Registro de Patentes y dará la adecuada publicidad a los ofrecimientos de licencias de pleno derecho.

2. El ofrecimiento podrá ser retirado en cualquier momento por medio de una notificación escrita dirigida a la Oficina Española de Patentes y Marcas siempre que nadie haya comunicado todavía al titular de la patente su intención de utilizar la invención. La retirada del ofrecimiento será efectiva a partir del momento de su notificación.

3. El importe de la reducción de tasas que hubiere tenido lugar desde que se comunicó el ofrecimiento hasta la retirada del mismo deberá abonarse dentro del mes siguiente a la retirada del ofrecimiento. Será aplicable a este caso lo dispuesto en el artículo 184.3, computándose el plazo de seis meses que en él se prevé a partir de la terminación del plazo anteriormente mencionado.

4. No podrá hacerse el ofrecimiento de licencias de pleno derecho cuando figure inscrita en el Registro de Patentes una licencia exclusiva o cuando hubiere sido presentada una solicitud de inscripción de una licencia de esa clase. Una vez presentado el ofrecimiento de licencias de pleno derecho, no podrá admitirse ninguna solicitud de inscripción de una licencia exclusiva en el Registro de Patentes, a menos que se retire o se considere retirado el ofrecimiento.

5. La aceptación de un ofrecimiento público de licencias de pleno derecho legitima a cualquier persona para utilizar la invención en calidad de licenciatario no exclusivo.

(15) – Debemos indicar que actualmente, la excepción de tasas con la que cuentan las universidades públicas contienen dos requisitos adicionales:

1.- Ser españolas.

2.- Éstas deben actuar como únicas titulares o en cotitularidad con otra entidad que contara con esta bonificación para para que ésta sea efectiva.

Entendemos esto se mantendrá con la Nueva Ley.

(16) – Disposición adicional décima. Aplicación del régimen de tasas para la obtención y mantenimiento de los títulos previstos en esta Ley.

1. Las universidades públicas tendrán derecho a una bonificación del cincuenta por ciento en el importe de las tasas abonadas para la obtención y mantenimiento de los títulos de propiedad industrial regulados en esta Ley y solicitados con posterioridad a la entrada en vigor de la misma.

2. La bonificación será del cien por cien, siempre que acrediten que en el plazo establecido en el artículo 90.2 se ha producido una explotación económica real y efectiva de la patente o del modelo de utilidad. En este caso, las universidades podrán solicitar la devolución del importe de las tasas abonadas, en los términos que se establezcan reglamentariamente.

(17) – (REGLAMENTO) Artículo 106. Bonificación de tasas a Universidades Públicas.

1. En el supuesto de que una Universidad Pública desee beneficiarse de la bonificación del cien por cien del importe de las tasas a la que hace referencia el apartado 2 de la disposición adicional décima de la Ley, deberá solicitarse dicha devolución ante la Oficina Española de Patentes y Marcas.

2. El procedimiento y condiciones para la solicitud de devolución serán las previstas en los artículos 124 y siguientes de la Ley 58/2003, de 17 de diciembre, General Tributaria y en su Reglamento de ejecución. Asimismo, junto con la solicitud de devolución, el solicitante deberá acreditar que la invención objeto de la patente, del modelo de utilidad o del certificado complementario de protección o su prórroga respecto del cual se solicita la devolución de tasas está siendo explotada económicamente de forma real y efectiva. Los medios de prueba serán los previstos en el apartado 3 del artículo 90 de la Ley.

3. Aquellas tasas que devenguen con posterioridad al reconocimiento del derecho a la devolución, deberán ser abonadas en un cincuenta por ciento, de conformidad con lo dispuesto en el apartado 1 de la disposición adicional décima de la Ley, sin perjuicio de que se pueda solicitar la bonificación del cien por cien. Para ello se solicitará la devolución de lo abonado en la forma prevista en el apartado anterior, justificando que la invención objeto de la patente, del modelo de utilidad o del certificado complementario de protección o su prórroga continúa siendo explotado.

Artículo 90. Obligación de explotar.

1. El titular de la patente está obligado a explotar la invención patentada bien por sí o por persona autorizada por él mediante su ejecución en España o en el territorio de un Estado miembro de la Organización Mundial del Comercio, de forma que dicha explotación resulte suficiente para abastecer la demanda en el mercado español.

2. La explotación deberá realizarse dentro del plazo de cuatro años desde la fecha de presentación de la solicitud de patente, o de tres años desde la fecha en que se publique su concesión en el «Boletín Oficial de la Propiedad Industrial», aplicándose automáticamente el plazo que expire más tarde.

3. La prueba de que la invención está siendo explotada de conformidad con lo dispuesto en el apartado 1 incumbe al titular de la patente.

(18) – Artículo 186. Reducción de tasas.

3. No se admitirán otras exenciones o reducciones distintas de las reconocidas expresamente en esta Ley o de las que en su caso, se establezcan por acuerdos o tratados internacionales o en ejecución de los mismos.

(19) – Artículo 184. Anualidades y tasa de mantenimiento.

1. Para mantener en vigor una patente o un modelo de utilidad o un certificado complementario de protección, el solicitante o el titular del mismo deberá abonar las anualidades, o en el caso de los certificados complementarios la tasa de mantenimiento, que figuran en el anexo mencionado en el artículo 182.1.

2. Las anualidades deberán pagarse por años adelantados, durante toda la vigencia de la patente o del modelo de utilidad. La fecha de devengo de cada anualidad será el último día del mes del aniversario de la fecha de presentación de la solicitud.

3. El pago de las anualidades devengadas antes de la publicación de la concesión de la patente en el «Boletín Oficial de la Propiedad Industrial» deberá efectuarse dentro de los tres meses posteriores a la fecha de dicha publicación.

El pago de las anualidades devengadas después de la publicación de la concesión de la patente o en la misma fecha deberá efectuarse dentro de los tres meses posteriores a la fecha de devengo de la anualidad correspondiente.

Vencido el plazo para el pago de una anualidad sin haber hecho efectivo su importe, se podrá abonar el mismo con el correspondiente recargo dentro de los seis meses siguientes. No obstante, para las anualidades cuya fecha de devengo sea posterior a la de publicación de la concesión en el «Boletín Oficial de la Propiedad Industrial» o coincidente con la misma, y durante el tiempo que transcurra desde la finalización del plazo con recargo hasta la fecha de devengo de la siguiente anualidad, se podrá regularizar el pago abonando la tasa de regularización prevista en la tarifa segunda de esta Ley cuyo importe se añadirá al segundo de los recargos previstos en el artículo 185.

4. La tasa que debe abonarse por la presentación de la solicitud de patente o del modelo de utilidad exonera del pago de las dos primeras anualidades.

5. La fecha de devengo de la tasa de mantenimiento de los certificados complementarios de protección o de su prórroga será la de su entrada en vigor.

Cuando la fecha de devengo sea anterior a la de publicación en el «Boletín Oficial de la propiedad Industrial» de la concesión del certificado o, en su caso de la prórroga, el pago deberá realizarse dentro de los tres meses posteriores a la fecha de publicación.

Cuando la fecha de devengo coincida o sea posterior a dicha fecha de publicación el pago deberá efectuarse dentro de los tres meses posteriores a la fecha de devengo.

Vencido el plazo para el pago de la tasa de mantenimiento sin haber hecho efectivo su importe, se podrá abonar el mismo con el correspondiente recargo dentro de los seis meses siguientes.

Artículo 185. Recargos.

1. Transcurrido el plazo para el pago de una anualidad sin haber satisfecho su importe podrá abonarse la misma con un recargo del 25 por ciento dentro de los tres primeros meses y del 50 por ciento dentro de los tres siguientes, hasta un máximo de seis meses de demora.

2. Transcurrido el periodo de pago de la tasa de mantenimiento de los certificados complementarios o de la prórroga del certificado complementario de protección de medicamentos sin haber satisfecho su importe, podrá abonarse con un recargo del 25 por ciento, dentro de los tres primeros meses, y del 50 por ciento, dentro de los tres siguientes, hasta un máximo de seis meses de demora.

(20) – Artículo 33. Establecimiento de fecha de presentación y admisión a trámite.

1. Dentro de los 10 días siguientes a su recepción, la Oficina Española de Patentes y Marcas comprobará si la solicitud de patente cumple los requisitos para que se le otorgue una fecha de presentación y, si es así, la admitirá a trámite y procederá de acuerdo con lo previsto en el artículo 34.

2. Si le faltara alguno de los requisitos necesarios para obtener fecha de presentación, se notificarán los defectos al interesado para que los subsane en el plazo establecido. La fecha de presentación será en ese caso la del momento en que la Oficina Española de Patentes y Marcas reciba la documentación con los defectos debidamente corregidos. Si los defectos no se subsanan en plazo, la solicitud no será admitida a trámite y así se comunicará, con indicación de los motivos, al solicitante.

3. Si las tasas de solicitud y la tasa por realización del informe sobre el estado de la técnica no hubieran sido abonadas con la solicitud, o no lo hubieren sido en su totalidad, se notificará esta circunstancia al solicitante para que realice o complete el pago en el plazo establecido. Transcurrido dicho plazo sin efectuar o completar el pago, se le tendrá por desistido de la solicitud.

(21) – Artículo 39. Examen sustantivo.

1. La Oficina Española de Patentes y Marcas examinará previa petición del solicitante y de acuerdo con lo establecido en el Reglamento, si la solicitud de patente y la invención que constituye su objeto cumplen los requisitos formales, técnicos y de patentabilidad establecidos en la Ley.

2. La petición, que podrá formular el solicitante desde el momento del depósito de la solicitud, habrá de presentarse, en todo caso, antes de que transcurra el plazo de tres meses contados desde la publicación del informe sobre el estado de la técnica, no se considerará realizada hasta que se haya efectuado el pago de la tasa de examen. La revocación de la petición de examen equivaldrá a la retirada de la solicitud de patente.

3. Junto con la petición de examen sustantivo el solicitante podrá presentar observaciones al informe sobre el estado de la técnica, a la opinión escrita y a las observaciones de terceros y modificar, si lo estima oportuno, las reivindicaciones y los restantes documentos de la solicitud con sujeción a lo dispuesto en el artículo 48.

4. Transcurrido el plazo mencionado en el apartado 2 sin que el solicitante haya presentado su petición de examen, se entenderá que su solicitud ha sido retirada.

(22) – (REGLAMENTO) Artículo 69. Prórroga de plazos.

1. Salvo lo dispuesto en el apartado 3 del presente artículo, la Oficina Española de Patentes y Marcas podrá prorrogar por dos meses los plazos establecidos en la Ley y en el presente Reglamento.

2. La prórroga de un plazo deberá solicitarse por escrito antes del transcurso del plazo cuya prórroga se solicita y la Oficina Española de Patentes y Marcas deberá resolver sobre la misma dentro de dicho plazo.

3. No se podrán prorrogar aquellos plazos que afecten a terceros interesados, y, en particular:

a) La prórroga de un plazo ya prorrogado.

b) El plazo para solicitar la prórroga o para solicitar el restablecimiento de derechos.

c) El plazo para abonar las anualidades.

d) El plazo para reivindicar la prioridad, así como el plazo para la corrección, adición o restablecimiento del derecho de prioridad.

e) El plazo para presentar una oposición y para interponer recurso administrativo.

f) El plazo para contestar a una comunicación de la Oficina Española de Patentes y Marcas dentro de un procedimiento contradictorio.

4. La Oficina Española de Patentes y Marcas examinará si la solicitud de prórroga es admisible y resolverá concediendo o denegando, con indicación de los motivos. La resolución se comunicará al solicitante y publicará un anuncio de la resolución en el «Boletín Oficial de la Propiedad Industrial».

(23) – Importante este matiz ya que no todas las jurisdicciones requieren o admiten la misma diligencia.

(24) – Artículo 53. Restablecimiento de derechos.

1. El solicitante o el titular de una patente o cualquier otra parte en un procedimiento que, aun habiendo demostrado toda la diligencia requerida por las circunstancias, no hubiera podido cumplir un plazo en alguno de los procedimientos previstos en esta Ley será, previa petición, restablecido en sus derechos si la omisión hubiera tenido como consecuencia directa, en virtud de las disposiciones de esta Ley o de su Reglamento, la pérdida de un derecho. En el caso de que el plazo corresponda a la interposición de un recurso, tendrá como consecuencia su admisión a trámite, salvo lo previsto en el apartado 5.

2. La petición deberá presentarse por escrito en el plazo que primero expire de los siguientes:

i) dos meses contados a partir del cese del impedimento;

ii) doce meses contados a partir de la fecha de expiración del trámite omitido o, cuando una petición guarde relación con la falta de pago de una tasa de mantenimiento, doce meses contados a partir de la fecha de expiración del período de seis meses de pago con recargos al que se refiere el artículo 185.

En este proceso indicar que en la Nueva Ley se elimina la posibilidad de rehabilitación de las patentes mediante el pago de la vigésima anualidad, aunque establece otro procedimiento.

(25) – Artículo 109. Caducidad por falta de pago en tiempo oportuno de una anualidad.

1. Cuando existan embargos inscritos sobre una patente o una acción reivindicatoria en curso y su titular no hubiere pagado en tiempo oportuno una anualidad, no caducará dicha patente hasta el levantamiento del embargo o la desestimación definitiva de la acción reivindicatoria. El titular de la patente embargada podrá no obstante evitar la caducidad abonando las anualidades devengadas en el plazo de dos meses contados desde la fecha en la que se le comunique la cancelación del embargo.

2. Si como consecuencia de los procedimientos a que se refiere el apartado anterior se produjera un cambio en la titularidad de la patente el nuevo titular podrá abonar las anualidades devengadas en el plazo de dos meses a contar desde la fecha en la que la sentencia sobre la acción reivindicatoria hubiera ganado firmeza o desde que la autoridad o tribunal competente hubieran notificado a la Oficina Española de Patentes y Marcas la adjudicación definitiva de la patente embargada.

3. Transcurridos los plazos previstos en los apartados 1 y 2, la patente caducará si no se hubiere efectuado el correspondiente pago.

4. Tampoco caducará una patente por falta de pago en tiempo oportuno de una anualidad cuando se encuentre inscrita en el Registro de Patentes una hipoteca mobiliaria sobre la misma. El titular hipotecario podrá efectuar el pago en nombre de su propietario en el plazo de un mes a contar desde la finalización del plazo de recargos previsto en el artículo 185. Podrán también efectuar el pago en las mismas condiciones los titulares de otros derechos inscritos sobre la patente que pudieran verse afectados por su caducidad, sin perjuicio de su derecho a repetir frente al titular de la patente las cantidades abonadas.

Cuando la hipoteca se haya constituido a favor de la Hacienda Pública el pago quedará suspendido hasta la cancelación de la misma, sin que se produzca la caducidad de la patente por falta de pago de las anualidades pendientes, que deberán ser abonadas, bien por el titular de la patente que hipotecó la misma, bien por quien resulte nuevo propietario tras la ejecución de la garantía hipotecaria por el procedimiento administrativo de apremio.